Önemli Duyuru e-Arşiv Fatura, e-Serbest Meslek Makbuzu, e-Müstahsil Makbusu vb. e- Uygulamalar Hk. (01.11.2019)

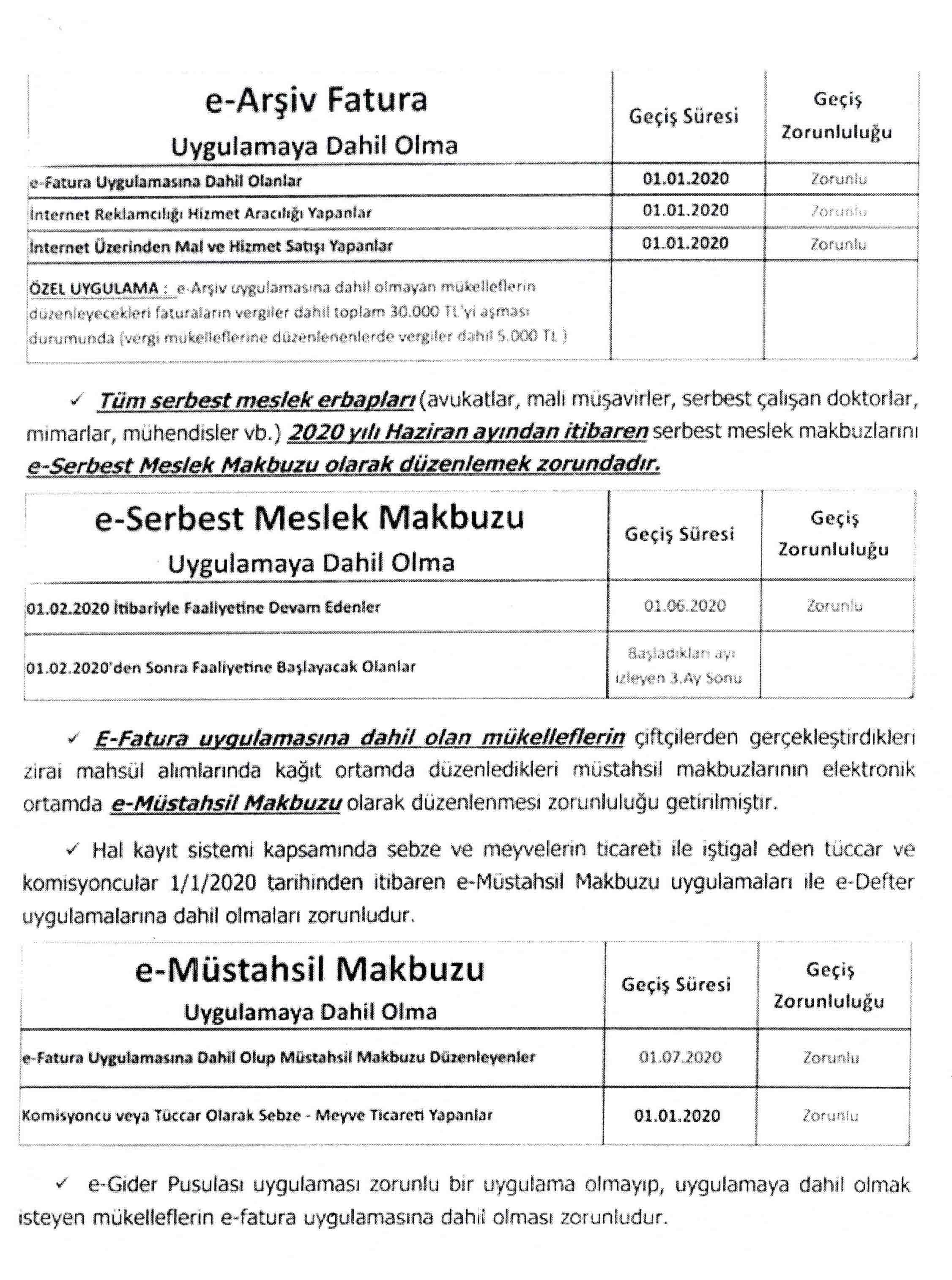

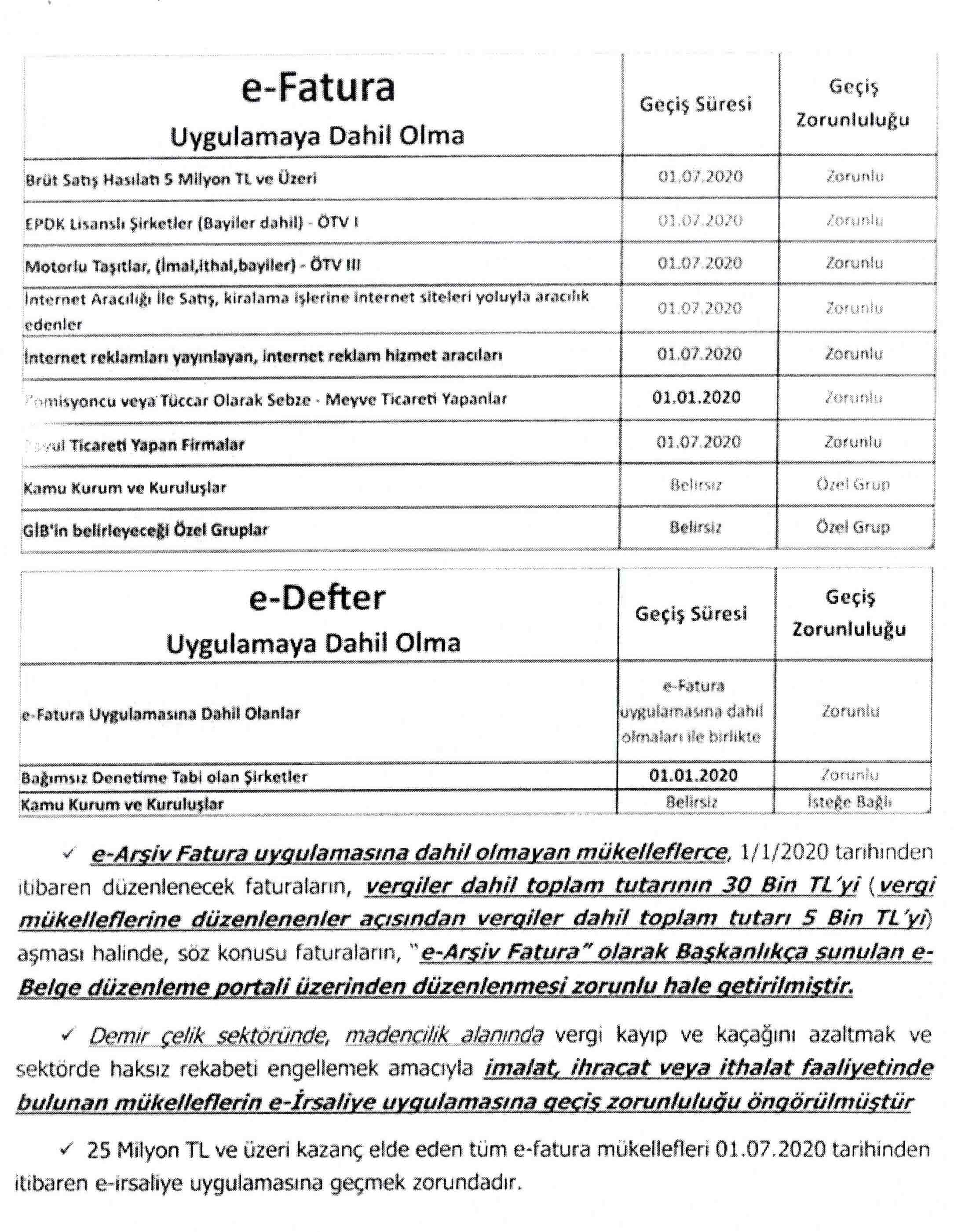

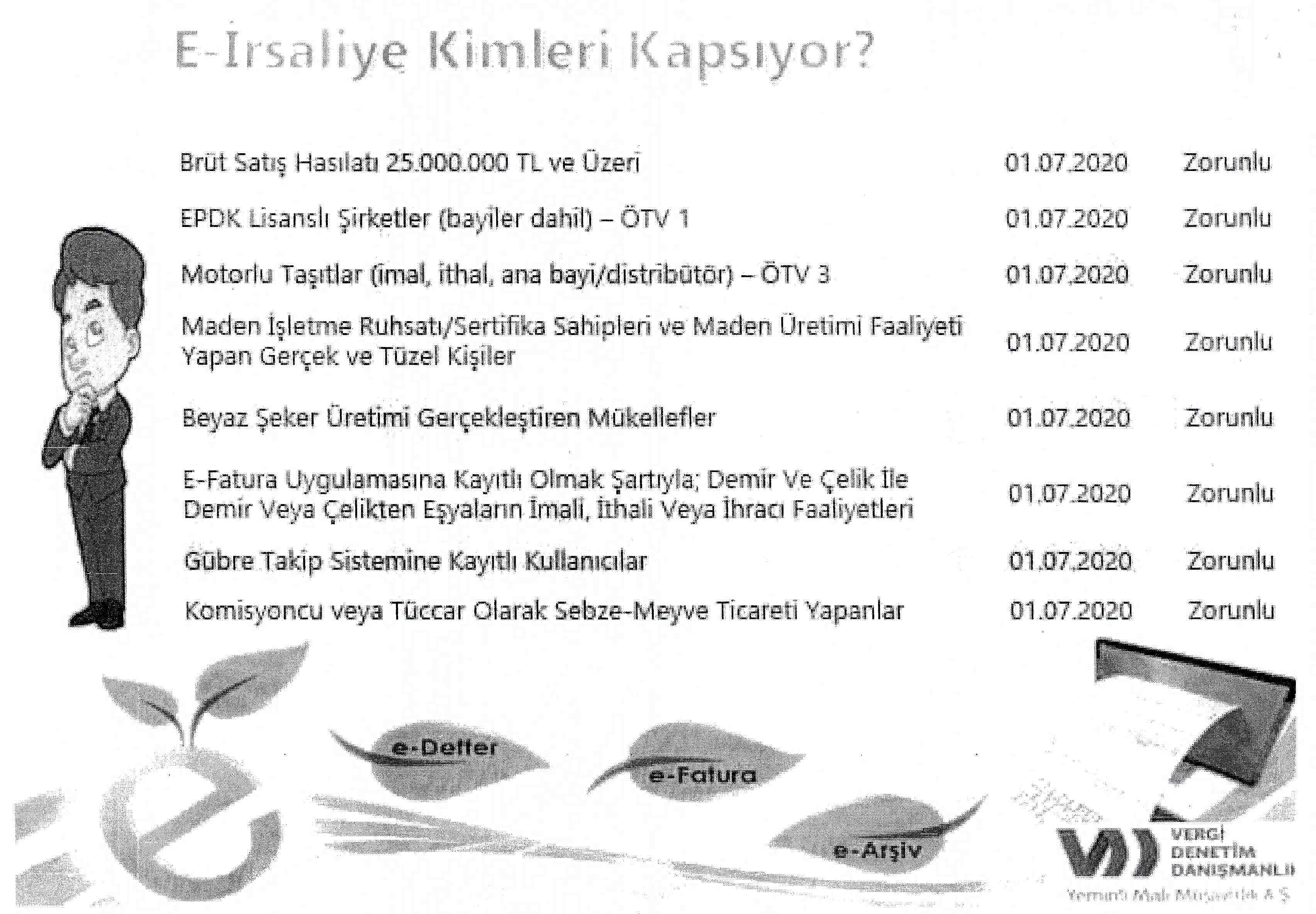

19.10.2019 tarih ve 30923 sayılı Resmi Gazete'de yayınlanan 509 sayılı Vergi Usul Kanunu Genel Tebliği ile elektronik uygulamalara (e-Fatura, e-Defter, e-Arşiv Fatura, e-Sevk İrsaliyesi, e-Serbest Meslek Makbuzu, e-Müstahsil Makbuzu, e-Bilet vd.) yönel i k geçiş sürelerinde, zorunluluk kapsamlarında ve belge türlerinde çok önemli değişiklikler yapılmıştır.

Ayrıca aynı gün ve sayılı Resmi Gazete' de yayınlanan 240 ve 456 sayılı Vergi Usul Kanunu Genel Tebliğlerinde de bazı önemli değişiklikler yapılmıştır.

e-Uygulamalara yönelik yapılan değişikliklerin kısa bir özeti ekte bilgilerinize sunulmuştur.

Bu değişiklikler vergi mükelleflerinin belge düzeni ve iç işleyiş sistemlerinde önemli değişimlerin yaşanmasını, vergi ve muhasebe süreçlerinin daha hızlı bir şekilde elektronik ortama taşınmasını beraberinde getirmektedir.

Vergi Mükelleflerinin yapılan mevzuat değişikliklerine uyum sağlamaması halinde cezalar ile karşı karşıya kalacakları da bu tebliğlerde açıklanmıştır.

Vergi Mükelleflerinin bu değişikliklere uyum sağlayabilmeleri için, geçiş sürelerine uygun bir şekilde altyapı (Personel temini, başvuruların yapılması, mali mühür, yazılım ve entegratör temini vb.) çalışmalarını yapmaları gerekmektedir.

Üyelerimize duyurulur.

- BAŞKAN ÇELİK: GENÇLERİMİZE DAHA İYİ BİR DÜNYA BIRAKALIM (24.04.2024)

- ITSO HEYETİ BİLGİLENDİRME SEMİNERİNE KATILDI (24.04.2024)

- MART AYINDA 31 MİLYON DOLAR İHRACAT YAPILDI (15.04.2024)

- BAŞKAN ÇELİK: ÖNÜMÜZDEKİ SEÇİMSİZ DÖNEM ÜLKEMİZ İÇİN ÖNEMLİ BİR FIRSAT (15.04.2024)

- BAŞKAN ÇELİK’TEN RAMAZAN BAYRAMI MESAJI (15.04.2024)

-

Güncel etkinlik bulunmamaktadır.